بیمه های عمر و سرمایه (بیمه زندگی) همیشه از محبوب ترین محصولات سبد های محصولات بیمه بوده است.

شرکت بیمه کارآفرین برای کامل تر کردن سبد محصولات بیمه های زندگی خود اقدام به ارائه طرح “بیمه امید بازنشستگی” کرده که در کنار بیمه عمر و سرمایه عادی و بیمه عمر اندوخته دار امید بتواند تنوع بیشتری به پرتفوی بیمه های زتذگی خود ببخشد.

شرکت بیمه کارآفرین ارائه دهنده طرح بیمه امید بازنشستگی اولین شرکت بیمه کاملا خصوصی ایران در سال 1382 شروع به فعالیت کرده و حالا با بیش از بیست سال سابقه در صنعت بیمه کلیه خدمات در تمامی شاخه های این صنعت را ارائه میکند.

ار معدود خدمات این شرکت میتوان به بیمه تکمیلی درمان ، بیمه های زندگی ، بیمه های صنعتی و مسئولیت اشاره کرد که این شاخه ها پرتقوی اصلی این شرکت بیمه را شکل میدهند.

تجربه و سابقه این شرکت در این صنعت باعث شده که این بیمه بتواند توانایی مالی گرید 1 ( ممتاز) را به ثبت برساند.

بیمه امید بازنشستگی، پاسخی استراتژیک به دغدغه “تامین مالی دوران پیری” است. این بیمهنامه یک برنامه منسجم مالی است که به شما اجازه میدهد با پرداخت مبالغی اندک در دوران جوانی و میانسالی، سرمایهای ارزشمند برای آینده بسازید.

وجه تمایز این طرح در تمرکز آن بر دریافت مستمری است. برخلاف بسیاری از بیمهها که تنها مبلغی یکجا پرداخت میکنند، بیمه امید بازنشستگی به گونهای طراحی شده که پس از پایان دوره پرداخت حق بیمه، شما وارد فاز دریافت حقوق ماهانه شوید. نکته شگفتانگیز این است که اولین حقوق بازنشستگی دریافتی شما، معمولاً از مبلغ آخرین حق بیمهای که پرداخت کردهاید، بیشتر خواهد بود.

این بیمهنامه شامل دو مرحله اصلی است:

برای بهرهمندی از مزایای این طرح، آگاهی از شرایط زیر الزامی است:

انعطافپذیری در پرداخت، ویژگی بارز این طرح است:

شما میتوانید حق بیمه خود را بر اساس مدیریت مالی شخصیتان به صورت ماهانه، سه ماهه، شش ماهه یا سالانه پرداخت نمایید.

این طرح صرفاً یک سرمایهگذاری نیست، بلکه چتر حمایتی کاملی را در طول دوران پرداخت حق بیمه برای شما فراهم میکند:

پس از پایان دوره انباشت و احتمالاً گذراندن یک دوره انتظار (فاصله بین پایان پرداخت تا شروع دریافت)، وارد فاز بازنشستگی میشوید. در این مرحله دو انتخاب دارید:

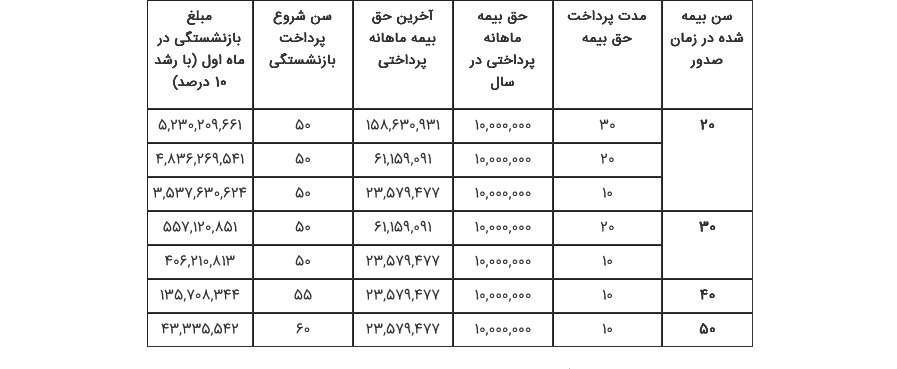

برای درک بهتر سودآوری این طرح، بیایید یک سناریو را بررسی کنیم:

روند سرمایهگذاری:

1- شخص از ۲۰ تا ۴۰ سالگی حق بیمه پرداخت میکند (سال اول ۱۲ میلیون، سالهای بعد با ۱۰٪ افزایش).

2- در ۴۰ سالگی پرداخت قطع میشود. آخرین حق بیمه پرداختی حدود ۷۳ میلیون تومان در سال خواهد بود.

3- از ۴۰ تا ۵۰ سالگی (دوره انتظار)، سرمایه انباشته شده همچنان سود دریافت میکند.

4- در ۵۰ سالگی، اولین حقوق بازنشستگی واریز میشود. مبلغ تخمینی اولین دریافتی حدود ۴۸۳ میلیون تومان در سال خواهد بود!

5- این مستمری هر سال ۱۰٪ افزایش مییابد و تا آخر عمر ادامه دارد.

(توجه: پوششهای بیمهای فوت و معافیت فقط در دوره انباشت فعال هستند).

گروه مشاورین بیمهای رهبان، پس از بررسی دقیق و مقایسه طرحهای موجود در بازار، بیمه امید بازنشستگی کارآفرین را به افراد زیر اکیداً توصیه میکند:

اما اگر هدف شما سرمایهگذاری کوتاهمدت است، شاید طرحهایی مانند “بیمه عمر شوکا” گزینه مناسبتری باشد.

مشاوره رایگان: انتخاب طرح مناسب بیمه زندگی نیاز به محاسبات دقیق بر اساس سن و بودجه شما دارد. برای دریافت جدول اختصاصی استعلام و مشاوره رایگان، میتوانید در هر ساعت از شبانهروز با کارشناسان رهبان تماس بگیرید.

تست تیپ شخصیت DISC

توسط احمدپور

تست تیپ شخصیت DISC

توسط سمیرا نوروزی

تست تیپ شخصیت DISC

توسط فرح

تست تیپ شخصیت DISC

توسط نیلوفر دادگستر

تست تیپ شخصیت DISC

توسط حامد

تست تیپ شخصیت DISC

توسط احمدپور

تست تیپ شخصیت DISC

توسط سمیرا نوروزی

تست تیپ شخصیت DISC

توسط فرح

تست تیپ شخصیت DISC

توسط نیلوفر دادگستر

تست تیپ شخصیت DISC

توسط حامد