بیمه تمام خطر، نوعی بیمه اموال است که خسارتهای ناشی از حوادث مختلف را تحت پوشش قرار میدهد. این بیمه، دارای طیف وسیعی از پوششها است و میتواند برای محافظت از انواع داراییها، از جمله ساختمانها، ماشین آلات، تجهیزات و اموال شخصی استفاده شود.

با رهبان همراه باشید تا بیشتر راجب این بیمه نامه و پوشش های متنوعش بدانیم، در ادامه 16 مورد تبتر در مورد بیمه خطر خواهید خواند…

بیمه تمام خطر پیمانکاران و یا Contractor’s All Risk یکی از انوع بیمه های مسئولیت پیمان کاران است که تمامی خطرات یک پروژه و یا کارگاه ساخت و ساز را در بر میگیرد. خطراتی همچون هرگونه حادثه در حین اجرای عملیات نصب، مونتاژ یا دمونتاژ انواع ماشین آلات و تجهیزات شامل می شود و نیز نصب هرگونه سازه با اسکلت فلزی در کارگاههای کوچک و بزرگ صنعتی، کارخانجات، صنایع خودروسازی، شیمیایی، فولاد، غذایی، چوب و کاغذ، چرم، کاشی سازی، صنایع وابسته به کشاورزی را تحت پوشش قرار می دهد.

مهم نیست که خسارت وارده مالی و یا جانی باشد،این بیمه نامه شما را در برابر تمامی این خطرات مصون نگه میدارد.

پوششهای این بیمه ، بسته به نوع بیمه نامه و شرکت بیمه، میتواند متفاوت باشد.

با این حال، برخی از پوششهای رایج این بیمه عبارتند از:

از انجایی که پروژه های صنعتی عملیات های سخت ، پر خطر و هزینه بری هستند این بیمه نامه میتواند به محافظت شما در برابر خسارتهای مالی ناشی از حوادث مختلف کمک کند.بیمه تمام خطر را میتوان برای انواع داراییها خریداری کرد، از جمله ساختمانها، ماشین آلات، تجهیزات و اموال شخصی.این امر به شما امکان میدهد تا داراییهای خود را به طور کامل بیمه کنید.در این بیمه نامه به آن حد پوشش های شامل شده زیاد است که معمولا به جای پوشش ها موارد پوشش نشده را در قرارداد بیمه ای ذکر میکنند. شما میتوانید با توجه به نوع پروژه خود و خطرات احتمالی که در پروژه وجود دارد هر پوشش مورد نظر را در بیمه نامه وارد کنید.

برخي از پروژههای در حال ساخت كه میتوانند در اين بيمهنامه تحت پوشش بيمهای قرار گيرند به شرح زير است:

هزینههای تعمیر و تعویض یا رفع ناقصی کار یا مصالح ساختمانی که مربوط به مصالح معیوب و یا انجام غیر اصولی باشد که موجب آسیب یا از بین رفتن سرمایه باشد تحت پوشش نخواهند بود.

خسارتهای غیر مستقیمی که به هر صورت از جمله جرایم قراردادی، خسارت های ناشی از تاخیر در انجام کار و عدم اجرای قرارداد یا از دست دادن آن باشد.

فرسودگی، خوردگی، فساد در اثر مواد شیمیایی، زنگ زدگی و خرابی که که علت آن شرایط عادی جوی باشد

شکستگیهای مکانیکی یا الکتریکی و اختلال در کار تاسیسات و ماشین آلات و تجهیزات کارگاه باشد.

اتلاف یا آسیب وارد به وسایل نقلیه مجاز برای عبور و مرور

خسارتهای مربوط به از بین رفتن یا آسیب وارد به پروندهها، نقشهها، صورتحسابها، فاکتورها، پولهای رایج، تمبرها، اسناد، برات و سفته، اسکناس، اوراق بهادار و چکها

وارد شدن آسیب به وسایل نقلیه مجاز برای عبور و مرور در جادههای عمومی یا وسایل موتوری آبی یا هوایی در زمان حمل

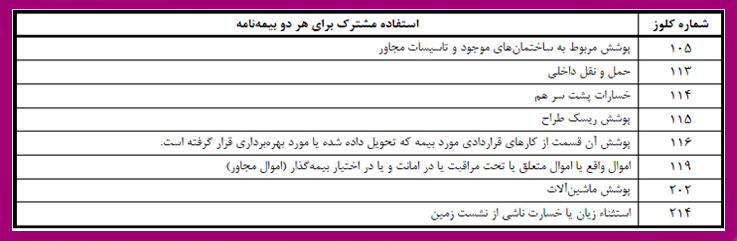

این دو بیمه نامه در موارد زیر مشترک می باشند که شرح آن در جدول زیر امده است در مابقی موارد متفاوت اند. شما می توانید با داشتن تشابهات، تفاوت های آن را بهتر متوجه خواهید شد.

این دو بیمه بیشتر توسط بیمه گذاران به اشتباه گرفته می شود اما این دو بیمه تفاوت زیادی با هم حتی در ماهیت دسته بندی دارند ،بیمه تمامخطر خسارتهای فیزیکی وارد شده به اموال و اشخاص ثالث را پوشش میدهد و در دسته بندی بیمه های مهندسی است، در حالی که ببیمه مسئولیت مدنی در دسته بندی بیمه مسئولیت قرار میگیرد و برای جبران خسارتهای به اموال و اشخاص ثالث را پوشش میدهد این بیمه برای محافظت از سرمایه گذاری پیمانکار و اموال موجود در محل پروژه طراحی شده است خسارتهای جانی و مالی را که ناشی از تقصیر بیمهگذار در قبال دیگران است.

با توجه به ویژگیهای خاص بیمهنامه تمامخطر، هزینه آن بر اساس توافق میان کارفرما و پیمانکاران پرداخت میشود. کارفرما این امکان را دارد که خود اقدام به خرید بیمهنامه نماید.

آغاز پوشش میتواند از زمان شروع عملیات اجرایی پروژه باشدو پایان پوشش نیز با اتمام عملیات و تحویل موقت یا آغاز بهرهبرداری از پروژه، پوشش بیمه پایان مییابد. دوره اختیاری در صورت توافق کتبی میان بیمهگذار و شرکت بیمه، دوره آزمایش یا نگهداری نیز میتواند تحت پوشش قرار گیرد و مدت انعطافپذیر مدت اعتبار این بیمهنامه متناسب با مدت قرارداد پروژه تعیین میشود و با موافقت کتبی طرفین، امکان تمدید آن وجود دارد.

برای تشکیل پرونده و صدور بیمهنامه، ارائه مدارک زیر از سوی بیمهگذار الزامی است:

در بیمههای مهندسی، مجموعهای از شرایط، تعهدات و محدودیتها تحت عنوان «کلوز» تعریف میشوند که هر یک محدوده و نحوه پوشش بیمه را مشخص میکنند. این کلوزها ممکن است بخشی ثابت و الزامی از بیمهنامه باشند یا بنا به نیاز بیمهگذار بهصورت اختیاری به آن افزوده شوند. در جداول زیر به کلوزهای بیمه تمام خطر پیمانکاران و بیمه تمام خطر نصب اشاره شده است .

به طور کلی، کلوزها بر اساس نقش و تأثیری که در مفاد بیمه نامه تمام خطر دارند، در چهار دسته اصلی طبقهبندی میگردند که عبارتاند از:

این نوع بیمهنامه معمولاً برای پروژههایی به کار میرود که در آنها سهم هزینه مصالح و تجهیزات قابل نصب نسبت به سایر بخشهای طرح بیشتر است. کلوزهای مربوط به بیمه تمام خطر نصب، که با عدد «۲» آغاز میشوند، هر یک بیانگر پوششها و شرایط خاص این نوع بیمه هستند. فهرست این کلوزها در جدول زیر به ترتیب آورده شده است.

برای بررسی و پرداخت خسارت، بیمهگذار باید مدارک زیر را در اختیار شرکت بیمه قرار دهد:

بیمه های مسئولیت و مهندسی معمولا پس از پر کردن پرسشنامه مخصوص و محاسبه ریسک و پوشش های درخواستی قیمت گذاری میشود که این قیمت میتواند در بین شرکت های مختلف متفاوت باشد پس حتما قبل از خرید این بیمه نامه با مشاورین فروش رهبان در ارتباط باشید تا ارزان ترین و بهترین بیمه های تمام خطر را به شما معرفی کنند.

یا از طریق فرم زیر اطلاعات خود را وارد کرده تا مشاورین ما با شما تماس بگیرند.

تست تیپ شخصیت DISC

توسط احمدپور

تست تیپ شخصیت DISC

توسط سمیرا نوروزی

تست تیپ شخصیت DISC

توسط فرح

تست تیپ شخصیت DISC

توسط نیلوفر دادگستر

تست تیپ شخصیت DISC

توسط حامد

تست تیپ شخصیت DISC

توسط احمدپور

تست تیپ شخصیت DISC

توسط سمیرا نوروزی

تست تیپ شخصیت DISC

توسط فرح

تست تیپ شخصیت DISC

توسط نیلوفر دادگستر

تست تیپ شخصیت DISC

توسط حامد